ふるさと納税で減税されたか確認する方法は?減税額の目安と給与明細での確認手順を紹介

ふるさと納税をしたあと、「本当に減税されているのか」「どこで確認すればいいのか」と不安を感じる方は少なくありません。

減税効果を正しく確認するには、住民税決定通知書や給与明細の見方を知ることが重要です。この記事では、減税の仕組みから確認方法、金額が合わない場合の対処法まで、詳しく解説します。

ふるさと納税で受けられる減税の基本

ふるさと納税による減税効果は「税額控除」として実現されます。正しく理解することで、自分がいくら減税されるのかを把握できるようになります。

減税という言葉と税額控除の関係

日常的に「減税」と表現されることが多いふるさと納税ですが、厳密には「控除」という仕組みを通じて税負担が軽くなります。控除には「所得控除」と「税額控除」の2種類があり、ふるさと納税は「税額控除」に分類されます。

税額控除とは、計算された税額そのものから一定額を差し引く方式です。所得控除が課税所得を減らすのに対し、税額控除は最終的な税額を直接減らします。そのため、ふるさと納税の効果を「減税」と呼ぶことは実態に近い表現といえます。

ただし、控除の恩恵を受けるには、ワンストップ特例制度または確定申告による申請が必要です。申請を忘れると控除が適用されないため注意しましょう。

自己負担2,000円を差し引いた金額が実質的な減税

ふるさと納税では、寄附金額から自己負担の2,000円を差し引いた金額が、所得税と住民税から控除されます。たとえば、年間3万円寄附した場合、実質的な減税額は2万8,000円となります。

この「自己負担2,000円」は寄附先の自治体数にかかわらず一律で発生します。1か所に寄附しても、10か所に分けて寄附しても、控除上限額の範囲内であれば自己負担は2,000円のままです。

控除上限額を超えた分の寄附は控除対象にならず、全額が自己負担となります。そのため、上限額の確認がふるさと納税を効果的に活用するための第一歩です。

所得税の還付と住民税の減額に分かれる仕組み

ふるさと納税による控除は、所得税と住民税の2段階で行われます。まず、確定申告またはワンストップ特例申請を通じて、所得税分が還付されます。続いて、翌年度の住民税から残りの控除額が差し引かれる仕組みです。

所得税の還付は早ければ申告後1〜2か月で振り込まれますが、住民税の減額は翌年6月以降の支払い分から反映されます。時期がずれるため、「減税された実感がわかない」と感じる方もいますが、合計で見ると正しく控除が行われていることが確認できます。

ワンストップ特例制度を利用した場合は、所得税還付はなく、控除額の全額が住民税から一括で差し引かれます。

年収別に見るふるさと納税の減税額の目安

ふるさと納税の控除上限額は年収によって大きく異なります。ここでは独身・共働きの代表的なケースをもとに、年収帯別の減税額の目安を紹介します。

年収400万円台の方の減税額

年収400万円の独身または共働き(配偶者控除なし)の方の場合、控除上限額の目安はおよそ4〜5万円程度です。この範囲内で寄附を行えば、自己負担2,000円を除いた金額が所得税・住民税から控除されます。

たとえば4万円を寄附した場合、実質的な減税額は3万8,000円となり、返礼品も受け取ることができます。年収400万円台は比較的控除の恩恵を実感しやすい層であり、初めてふるさと納税に取り組む方にも利用しやすい水準です。

年収600万円台の方の減税額

年収600万円の共働き世帯(配偶者控除なし)の場合、控除上限額の目安はおよそ7〜8万円程度です。扶養する子どもがいる場合には、控除額が変わるため注意が必要です。

たとえば7万円を寄附した場合、実質的な減税額は6万8,000円となります。年収600万円台になると控除上限額も拡大し、返礼品の選択肢も広がるため、ふるさと納税の恩恵をより実感しやすくなります。医療費控除や住宅ローン控除を受けている場合は、上限額が変わることがあるため、シミュレーターで確認しましょう。

年収800万円台の方の減税額

年収800万円の独身または共働き(配偶者控除なし)の場合、控除上限額の目安はおよそ12〜13万円程度です。扶養家族の有無や各種控除の状況によって金額は変動します。

たとえば12万円を寄附した場合、実質的な減税額は11万8,000円となります。この年収帯では控除上限額も大きく、複数の自治体に寄附して異なる返礼品を受け取る活用法が広がります。副業や不動産収入などがある場合は確定申告での手続きが必要です。

年収1,000万円以上の方の減税額

年収1,000万円以上になると、控除上限額は年収に応じてさらに高くなり、目安としておよそ17〜20万円超となるケースもあります。ただし、配偶者の有無、扶養人数、各種所得控除の内容によって大きく変わります。

高収入層ほど節税効果が大きくなる傾向がありますが、その分だけ正確なシミュレーションが重要です。複数の控除が重なる場合には確定申告での申請が必要になることも多く、税理士や確定申告ツールを活用しながら適切に手続きを進めることが推奨されます。

給与明細で実感できるふるさと納税の減税効果

給与明細は、ふるさと納税による住民税の変化を実感できる最も身近な書類です。翌年6月以降の明細に注目することで、減税効果を直接確認できます。

翌年6月以降の住民税額の変化を比較

会社員がふるさと納税をした場合、翌年6月から徴収される住民税額に変化が生じます。前年と比較して月々の住民税額が減っていれば、控除が正しく反映されている証拠です。

ふるさと納税をしていない年と比べて、住民税の年間総額が「寄附額−2,000円」分だけ少なくなっているかを確認することが基本です。ただし、年収の変動や扶養状況の変化によって住民税額が変わることもあるため、単純に前年の金額と比較するだけでは判断しづらいケースもあります。詳細は住民税決定通知書と合わせて確認しましょう。

月割りで反映される住民税の特別徴収

会社員の場合、住民税は「特別徴収」という方法で毎月の給与から天引きされます。年間の住民税額が決まったうえで、6月から翌年5月にかけて12か月に分けて徴収される仕組みです。

ふるさと納税による控除が反映された年は、この年間住民税額が減少しているため、月々の徴収額も少なくなります。たとえば、年間3万6,000円の控除が適用された場合、月々の住民税が3,000円減額されます。給与明細の住民税欄を毎月確認する習慣をつけると、変化に気づきやすくなります。

前年同月の給与明細との照合手順

最も簡単な確認方法は、前年の同月(たとえば6月)の給与明細と今年の6月の明細を見比べることです。住民税の欄を確認し、今年の金額が前年より少なくなっていれば、控除が反映されていると判断できます。

ただし、昇給や扶養家族の変化がある場合は、住民税額が変動する要因が増えるため、単純な比較だけでは不十分なこともあります。より正確な確認には、給与明細と合わせて住民税決定通知書の内容を照合する方法が効果的です。

ふるさと納税の減税額を確認できる書類

ふるさと納税の減税効果を正確に把握するには、複数の書類を確認することが大切です。ここでは代表的な3つの書類とその見方を解説します。

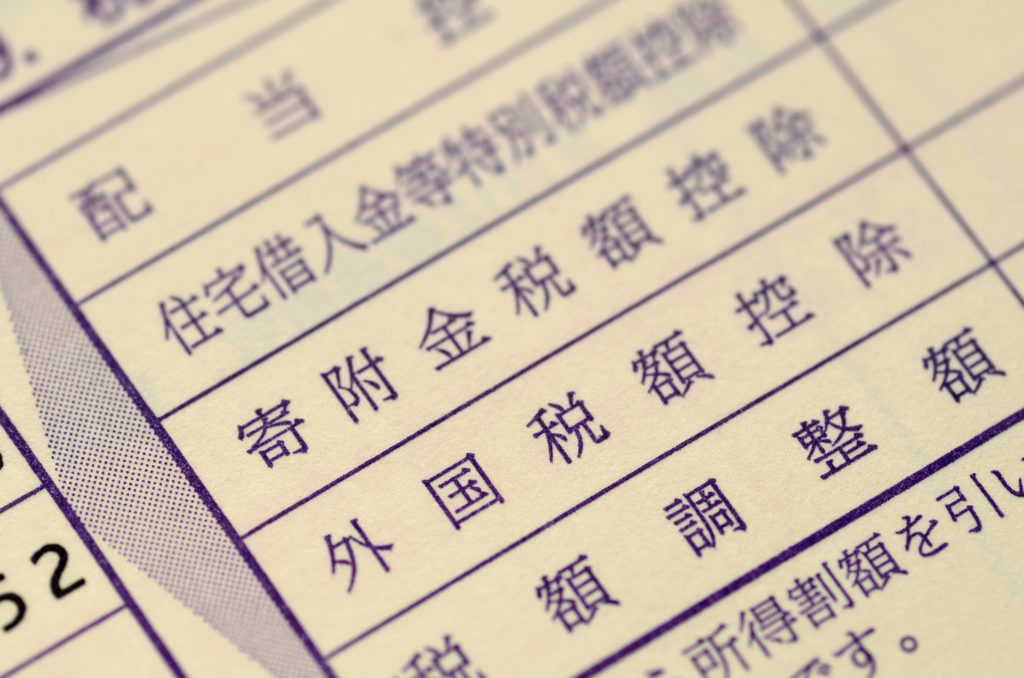

住民税決定通知書で減税分を確認

毎年5〜6月頃に勤務先を通じて配布される住民税決定通知書は、ふるさと納税による控除の確認に最も重要な書類です。

通知書の「税額控除額」または「寄附金税額控除額」の欄に、ふるさと納税による控除額が記載されています。この金額が「寄附額−2,000円」と一致しているかを確認することで、控除が正しく反映されているか判断できます。

なお、控除額の全てが住民税から差し引かれるワンストップ特例制度の場合は、住民税決定通知書だけで控除の全額を確認できます。確定申告をした場合は、所得税還付分と住民税控除分に分かれるため、両方を合算して確認しましょう。

確定申告書の控えで所得税還付額を確認

確定申告を行った方は、申告書の控えで所得税の還付額を確認できます。申告書第一表の「還付される税金」の欄を見ると、還付見込み額が記載されています。

ふるさと納税の寄附金控除分が正しく反映されているかは、申告書第二表の「寄附金控除」欄に記載された金額を確認してください。所得税率によって異なりますが、この金額に所得税率を掛けたものが所得税の還付額の目安となります。

確定申告書の控えは、後から確認するためにも必ず保管しておきましょう。

国税還付金振込通知書による還付金の通知

確定申告によって所得税の還付が発生した場合、後日「国税還付金振込通知書」が郵送されます。この通知書には、振り込まれた還付金の金額と振込日が記載されています。

還付金が想定通りの金額かどうかをこの通知書で確認することができます。申告書に記載した還付予定額と大きく差がある場合は、税務署への問い合わせが必要な場合もあります。

e-Taxを利用した場合は、マイナポータルや国税庁の確定申告コーナーからも還付状況を確認できる場合があります。通知書と合わせて活用すると、より正確な情報を得られます。

シミュレーションと実際のふるさと納税の減税額を照合する手順

寄附前に行ったシミュレーション結果と、実際の減税額を照合することで、控除が正しく適用されているかを確認できます。手順を順番に確認しましょう。

寄附前シミュレーションの結果を控えておく

ふるさと納税ポータルサイトで実施したシミュレーションの結果は、スクリーンショットやメモで保存しておくことをおすすめします。控除上限額の目安と、実際の寄附金額を記録しておくと、後の照合がスムーズになります。

シミュレーションを行った時点での年収や控除内容をもとに計算されているため、年末に年収が確定した段階で再度確認することも重要です。副業や一時所得がある方は特に、年収の変動によって上限額が変わる可能性があるため、最終的な年収が確定してから改めてシミュレーションを行うと精度が上がります。

所得税還付と住民税減額の合計値を計算

実際の減税額は、所得税の還付額と住民税の減額分を合計して算出します。確定申告をした場合は国税還付金振込通知書で還付金額を確認し、住民税の減額分は住民税決定通知書の税額控除欄を参照します。

ワンストップ特例制度を利用した場合は、控除額の全額が住民税から差し引かれるため、住民税決定通知書だけで合計の減税額を確認できます。

これらの合計値が「寄附額−2,000円」と一致していれば、控除が正しく適用されていると判断できます。

実質負担2,000円との差額をチェック

照合の最終確認として、「年間寄附額合計−実際の減税額(所得税還付+住民税減額)」を計算し、その差額が2,000円になっているかをチェックします。

この差額が2,000円であれば、控除が正しく機能していることを意味します。差額が2,000円を大きく超えている場合は、控除上限額を超えた寄附があるか、申請書類に不備があった可能性が考えられます。逆に差額が2,000円を下回っている場合は、過大な控除が適用されていないか確認が必要です。

ふるさと納税の減税額がシミュレーションと合わない原因

減税額がシミュレーション結果と一致しない場合には、いくつかの原因が考えられます。主なケースを把握しておくことで、事前のトラブル防止にもつながります。

控除上限額を超えた寄附による超過分の自己負担

最も多い原因の一つが、控除上限額を超えた寄附です。シミュレーションを行わずに感覚で寄附額を決めてしまうと、上限を超えた分が控除対象にならず、全額自己負担となります。

その結果、実際の減税額がシミュレーション結果を下回ることになります。特に、年収が前年より低下した場合や、ほかの控除が増えた場合には、想定より上限額が低くなることがあります。毎年シミュレーションを見直す習慣が、こうしたミスを防ぐうえで重要です。

ワンストップ特例申請の不備や提出漏れ

ワンストップ特例制度は、申請書の提出期限(翌年1月10日必着)を守り、必要書類に不備がなければ確定申告なしで控除が受けられます。しかし、期限後の提出や書類の不備があると特例が無効となり、控除が受けられません。

この場合、確定申告によって控除を申告することで対応できる場合もありますが、期限内に行う必要があります。申請書の記入内容やマイナンバー書類の添付が正しいか、提出前に必ず確認することが大切です。

住宅ローン控除や医療費控除との併用による影響

住宅ローン控除(初年度)や医療費控除がある場合、所得税から差し引ける金額が多くなり、ふるさと納税の所得税控除分の余地が少なくなることがあります。

その結果、住民税から控除される額が大きくなり、住民税決定通知書での確認が重要になります。ワンストップ特例制度は所得税の還付が発生しないため、こうした控除の重複による影響が出にくいですが、確定申告を選ぶ場合は注意が必要です。

年度途中の収入変動による控除上限額のズレ

産休・育休の取得、転職、昇給、副業収入の増減など、年度の途中で収入が変動すると、シミュレーション時に想定していた年収と実際の年収に乖離が生じます。

その結果、控除上限額が変わり、寄附額が上限を超えてしまう可能性があります。年収が確定する12月に改めてシミュレーションを行い、必要であれば寄附の調整を行うことで、こうしたリスクを最小化できます。

ふるさと納税の減税が反映されない場合の対処法

住民税決定通知書に控除の記載がない、または減税額が想定より少ない場合は、早めに確認と対応を行うことが重要です。

居住自治体の税務担当窓口への問い合わせ

まず最初に行うべき対応は、居住している市区町村の税務担当窓口への問い合わせです。窓口では、住民税の計算根拠や控除の適用状況について確認してもらうことができます。

問い合わせの際には、住民税決定通知書と寄附金受領証明書、ワンストップ特例申請書の控えを手元に用意しておくとスムーズです。電話でも対応してもらえますが、詳細な確認が必要な場合は直接窓口を訪れる方が確実です。

問い合わせの結果、申請書類の不備や処理漏れが判明した場合は、是正に向けた手続きを案内してもらえます。

5年以内であれば更正の請求や住民税申告が可能

控除の申請漏れや申告内容の誤りがあった場合、一定の条件を満たせば後から修正が可能です。所得税については、申告期限から5年以内であれば「更正の請求」を税務署に対して行うことができます。

住民税についても、未申告の寄附金控除を追加申告することで、減税を受けられる場合があります。ただし、自治体によって手続きの方法や受付窓口が異なるため、事前に確認が必要です。

期限内であれば未申告の控除を受け取るチャンスがあるため、「もう手遅れ」と諦めずに早めに相談することをおすすめします。

寄附金受領証明書と申請書類の控えを準備

問い合わせや再申告を行う際には、関連書類を事前に準備しておくことが大切です。具体的には、寄附を行った自治体から発行された「寄附金受領証明書」と、ワンストップ特例申請書の控え(または確定申告書の控え)が主な書類となります。

これらの書類が手元にない場合は、寄附先の自治体に問い合わせることで再発行に応じてもらえる場合があります。ただし、再発行には時間がかかることもあるため、受け取った書類はその都度まとめて保管する習慣をつけておくことが、後のトラブルを防ぐ最善策です。

企業版ふるさと納税における減税効果の確認

ふるさと納税は個人だけでなく、法人も活用できる「企業版ふるさと納税」という制度もあります。企業版ふるさと納税では、個人とは異なる仕組みで大きな減税効果が得られます。

法人関係税から最大約9割が軽減される仕組み

企業版ふるさと納税(地方創生応援税制)とは、法人が地方公共団体の地方創生プロジェクトに寄附を行った際、法人関係税(法人税・法人住民税・法人事業税)から税額控除が受けられる制度です。

通常の損金算入による節税効果に加えて税額控除が適用されることで、寄附額の最大約9割相当が軽減されます。たとえば100万円を寄附した場合、実質的な企業の負担は約10万円程度となります。個人のふるさと納税と同様に、実質負担を大幅に抑えながら地域貢献が実現できる点が大きな特徴です。

確定申告書の特別控除明細書による確認

企業版ふるさと納税による税額控除の適用状況は、法人税の確定申告書に添付する関連の特別控除明細書等で確認します。所定の書類に控除額が正しく記載されているかを確認することで、減税効果が適切に反映されているかを把握できます。

また、税務調査の際に証拠書類として求められることがあるため、寄附金受領証明書や寄附に関する契約書なども適切に保管することが重要です。税理士と連携しながら手続きを進めることで、ミスなく控除を受けることができます。

寄附実行時期と控除対象事業年度の関係

企業版ふるさと納税では、寄附を行った事業年度において税額控除が適用されます。そのため、事業年度末に近いタイミングで寄附を行う場合は、決済完了日が事業年度内に収まるよう注意が必要です。

プロジェクトの選定から実際の寄附完了まで一定の手続き期間が必要なため、余裕を持ったスケジュールで進めることが重要です。企業版ふるさと納税の活用を検討している企業には、手続きのサポートから寄附先のマッチングまで一括で支援するプラットフォームの活用がおすすめです。適切な自治体との連携をスムーズに進めるためにも、専門のプラットフォームサービスをぜひご活用ください。

企業版ふるさと納税の活用には、自治体との調整や書類管理など、想像以上に多くの手続きが伴います。ジチタイリンクは、自治体への深いネットワークを活かし、プロジェクト選定から一気通貫でサポートする企業版ふるさと納税の専門プラットフォームです。はじめての企業から活用実績を積み重ねてきた企業まで、幅広くご活用いただいています。

まとめ

ふるさと納税の減税効果を確認するには、住民税決定通知書や給与明細の住民税欄、確定申告書の控えを活用することが基本です。

シミュレーション結果と実際の控除額を照合し、差異がある場合は早めに窓口へ相談しましょう。企業版ふるさと納税も含めて、制度を正しく活用することで節税と地域貢献を両立できます。